僕の老後はどうなってしまうのだろう?

子供を育てるお金は足りるのかな?

不安があるなら対策をすればいいだけだろ。

落ち込んでる暇なんてないぞ。

今日は、そんな不安を解消できる本を紹介してやろう!

解決策があるんですか!?

はやく教えてください!

著者は東大を卒業し、外資系証券や保険会社など12社をわたり歩いたお金のプロ。

本書では、そんな著者が誰でもわかるようにお金の運用術を紹介しています。

- 安全に持っておきたいお金で買うべきもの

- リスクを取って増やしたいお金で買うべきもの

- 保険は必要か不要か

- ネット証券での購入方法

投資や相談のために銀行には行くな

お金を増やしたい場合、投資が思い浮かぶだろう。

だが、お前のような情弱は銀行に行くな。

情報弱者は否定できません。

でも、そういう人こそ銀行に行くのでは?

なんでもかんでも、教えてもらおうとすると損をするんだ。

その理由をこれから説明する。

結論から言うと、銀行ではなくネット証券を利用しろ。

理由は手数料の違いだ。

銀行とネット証券では手数料で大きな差が出るんだ。

銀行で勧められる商品は、手数料が年に1〜3%もかかる。

対して、ネット証券では手数料は無料だったり1%以下のことがほとんどだ。

つまり、銀行の商品や保険でお金を増やすのは効率が悪いんだ。

なんで、そんなに違いが!?

それは、銀行員の給料になっているからだ。

銀行員の給料は客の手数料や金利から出ている。

だから、手数料の高い商品を売るのは仕方がないんだ。

対して、ネット証券は窓口がないだろう。

だから、人件費が削減できるんだ。

本書では、退職金の受け取りに注意を促している。

退職金がでた後に窓口に行くと、投資を進められることが多いそうだ。

銀行員は大金が振り込まれたことを把握しているんですね!

そりゃあ、情弱はカモにされてしまいますね。

安全資産で個人向け国債を買う

個人向け国債を知っているか?

聞いたこともありません。

なんか難しそうですね。

知らなくても仕方ないか。

日本ではお金の勉強をさせないからな。

国に一定期間、お金を貸すこと。

【メリット】

・元本保証

・銀行より高金利

・銀行より安全

お金を預ける相手が、銀行ではなく「国」になるというイメージだ。

だから、銀行よりも安全だと言える。

さらに、金利もいい。

私もやっているぞ。

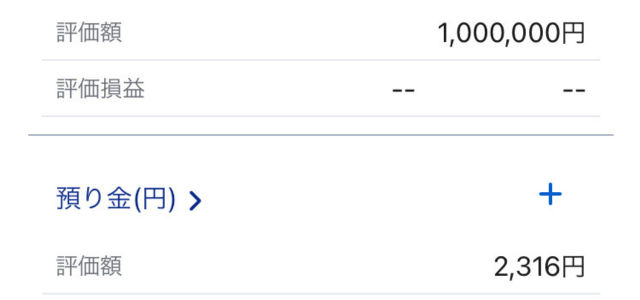

2022年2月に「変動金利型10年」で100万円を購入。

2023年8月の時点で2316円の利息。

10年で約3万円の利息が見込める。

リスクをとってもいい資金でインデックスファンドを買う

次は、インデックスファンドだ。

知っているか?

いいえ。

投資っぽい雰囲気ですね。

その通りだ。

日本語では、投資信託という。

みんなから集めたお金を幅広い銘柄に分散投資して増えたお金を1人1人の投資額に合わせて還元してくれる。

【メリット】

・分散投資でリスクが低い

・コストが安い

・100円から始められる

ネット証券のインデックスファンドはコストが安いため、長い期間もち続けることで増やせる可能性が高くなる。

リスクを取って増やしたいお金で、国内株式と先進国株式を半分ずつ買うんだ。

本書では、買うべき銘柄を2つに絞って紹介している。

ただ、ここでは銘柄の名前は伏せておくぞ。

まあ、検索すればすぐにでてくるだろうがな。

それでもやっぱり、投資って怖いんですよね。

投資と聞くと、パソコンの前にはりついて売り買いをしているイメージを持つだろう。

でも、インデックスファンドは違うぞ。

リアルタイムの売り買いができない商品なんだ。

だから、10年〜30年と長い期間もち続けることで「コツコツ増やす」投資だ。

つまり、ほったらかし投資だな。

投資の世界に絶対はない。

それでも著者は、上記の方法で年5%アップが見込めると言っている。

仮に100万円を5%で運用できれば20年後には2.6倍。

金額にすると、265万円だ。

さらに、NISAを活用すれば税金もかからない。

私もやっているぞ。

2022年2月に「アメリカ株」に150万円の投資。

2023年8月の時点で約28万円の値上がり。

利益の上下に惑わされてはダメだぞ。

必要になる、20年〜30年後までコツコツ積み上げるんだ。

【まとめ】難しいことはわかりませんが、マンガと図解でお金の増やし方を教えてください!

- 銀行には行かない

- 個人向け国債は銀行より安全・お得

- お金を増やすならインデックスファンドを買う

どうだ?

少しは不安が解消したか?

もっと知識をつけて将来に備えたいです!

だったら、さっさと本を買いに行け!

ありがとうございました。

では、行ってきます!